Disclaimer: Intet af dette er en anbefaling om at købe Telenor aktien og/eller skal betragtes som finansiel rådgivning. Foretag ikke beslutninger omkring investering i Telenor aktien baseret på denne blog. Ligeledes kan jeg ikke garantere 100% for informationerne på denne blog og dermed fri for ansvar. Jeg rammer tit ved siden af "skiven"

Velkommen til den årlige analyse af Telenor ESP 2026 programmet.

Lad os starte med en hurtig status på min ansøgning om tilbagebetaling af Telenor udbytteskat ved Skatteetaten i Norge, som nu har ligget deroppe og samlet støv i næsten 2 år. Ringede derfor til Etaten i fredags. I 8 minutter følte jeg mig som Oluf Sand i The Julekalender, der forsøger at få svar på, om Benny er på hospitalet, hvorefter jeg endelig kom igennem til en søt norsk skattepike, som kunne fortælle mig, at de ikke rigtig kunne fortælle mig noget udover, at de kunne bekræfte, at sagen var modtaget i deres systemer. Vi blev derfor enige om, at jeg ringer ind igen, når 2 års fristen er udløbet til maj 😊

Lad os tage den sædvanlige gonzo rapportering på verdenssituationen inkl. de makroøkonomiske og geopolitiske risikofaktorer.

Den Nationale situation:

I fem år har jeg blokeret for skærmens strålebylder, hver gang MF tonede frem for at messe nytårsfalbeladen til nationen. Troede, showet var slut. Regnede med, at “gårdsangerinden” endelig var løbet tør for falske toner, og at publikum var vågnet op med dundrende moralske tømmermænd. Men jeg tog fejl. Danskerne faldt igen for det gamle beskidte valgflæsk trick – politisk alkymi af værste skuffe:

Bestikkelsen: En fødevarecheck i den elektroniske postkasse, der dufter svagt af desperation. Afgiftsfinten: El-afgiften fjernes som ved et trylleslag – en lille lygte i det mørke, de selv har skabt. Guleroden: Lovning om lavere moms og en “stram” udlændingepolitik, der er lige så gennemsigtig som en billig flaske gin. Nostalgien: En mindre folkeskoleklasse og den fortabte Store Bededag, der dingler foran os som en fedtet præmie for god opførsel.

Opsummeret: Giv danskerne en lille smule af deres egne penge tilbage og lov dem en fridag til at bede til de selvsamme afguder, der tog den fra dem, og de vil mase sig sammen ved stemmeurnerne som sultne kvier ved et tomt trug.

Den Internationale Situation:

Spænd hjelmen, for 2026 er et globalt dumpsterfire, hvor de gamle spilleregler er brændt, og asken brugt som krigsmaling. Verden er færdig med at lade som om, vi er venner; nu handler det om rå overlevelse og transaktionel kynisme. Her er det beskidte overblik over, hvorfor vi alle sover med det ene øje åbent:

1. Økonomisk nævekamp og told-paranoia: Frihandel er død og begravet. USA har trukket en tyk streg i sandet (og kigger sultent mod Grønlands mineraler), mens Kina sidder på de sjældne jordarter, vi skal bruge til vores grønne samvittighed. Det er en global handelskrig, hvor “forsyningskæder” er blevet det nye ord for “gidseltagning”. Der finder en krig sted bagved hele sceneriet om en kommende digital valuta. Betalinger er ikke bare kedelige linjer i et regneark; det er den pulserende, skælvende monetære blodstrøm, der holder verdensøkonomien på benene. En global forsyningskæde af penge, magt og ren vilje. Lige nu står planeten som et støvet sheriffkontor i en frontier‑by, hvor USA klamrer sig til dollaren som sin gamle trofaste seksløber, mens Kina rider ind fra horisonten med yuan’en hængende tungt i bæltet, klar til en duel ved højlys dag. Midt i den tumult glitrer GULDET i “mellemfasen” som den eneste universelle sandhed — et tavst, uforgængeligt forligelsesværktøj, som begge sider respekterer, selv når de hader det.

2. Den persiske tændstik: Iran på kanten: Teheran sidder i 2026 med en tændstik i et rum fyldt med benzindampe. Præstestyret er trængt op i en krog af hyperinflation og vrede borgere, hvilket gør deres atomare gambling og skyggekrige i Mellemøsten fuldstændig uforudsigelige. Ét fejltrin i Hormuz-strædet, og dine benzinpriser ryger direkte i stratosfæren.

3. USA’s nye isolationisme (Donroe doktrinen): Onkel Sam har fået nok af verdens politibetjent rolle. Med blikket stift rettet mod sin egen baghave – eksemplificeret ved den kaotiske intervention i Venezuela – foregiver USA, at de er ved at trække stikket til det gamle NATO samarbejde. Europa står tilbage på perronen, febrilsk ledende efter sin egen militære rygrad.

4. AI: Sandheden i en digital blender: Robotterne kommer ikke for at gøre rent; de kommer for at manipulere med din hjerne. AI-genereret misinformation flyder i de demokratiske rørledninger som giftigt spildevand. I 2026 er “sandhed” en luksusvare, og iranske eller russiske hackere sidder klar til at kortslutte hele lortet med et enkelt klik.

Bundlinjen: 2026 er året, hvor vi jf. EU indser, at den gamle verden ikke kommer tilbage. Nu handler det om, hvem der har de største “batterier”, de skarpeste chips og de tykkeste mure.

Største Risikofaktor for Telenor: Telenor er i 2026 Nordens digitale bodyguard. Hvis Telenor bliver slået ned i en mørk gyde af russiske eller iranske hackere kan kursen dykke. Hvis vi derimod formår at bygge en digital mur, som ingen kan bryde igennem, bliver vi et “safe haven”, som alle investorer flygter ind i, når resten af verden brænder.

Således gonzo beriget med de vigtigste makro- og geopolitiske risici videre til den faktuelle ESP2026 Analyse.

Bonussituationen

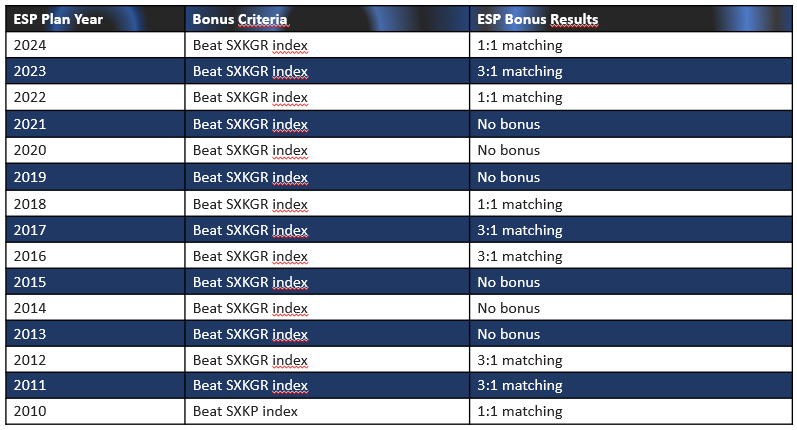

Vi fik 1:1 bonus på ESP2024. Det giver nedenstående tabel 1 oversigt over bonustildelingen.

Tabel 1: ESP bonusresultaterne fra 2010-2025

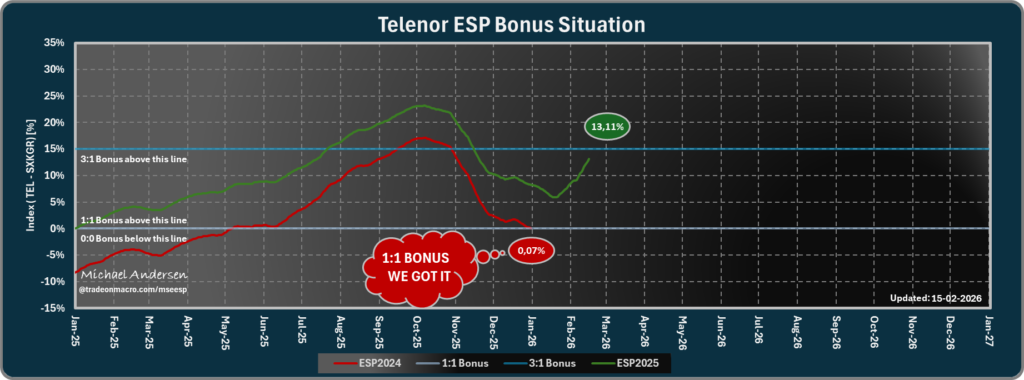

ESP2025 bonuskurven nedenfor i figur 1 er startet stærkt ud med ca. 13% føring over SXKGR (Stoxx Euro Telecom Index).

Figur 1: Bonussituationen for ESP2024 og 2025

ESP2025 bliver med den nye model sidste år, hvor der er mulighed for 3:1 bonus – indtil videre ser det lovende ud for ESP2025 – men der er lang tid igen. Fremadrettet er der garanteret 1:1 bonus, hvis blot man holder aktierne i 2 år. Som det fremgår af tabel 1 har vi siden 2010 fået 3:1 bonus 5 gange, så hurtigt overslag viser, at det med den historik ville have været bedre for os at fortsætte med den gamle model, men det er som altid svært at spå om fremtiden. Velkommen til den garanterede 1:1 model. Dette år bliver derfor det sidste med visning af figur 1.

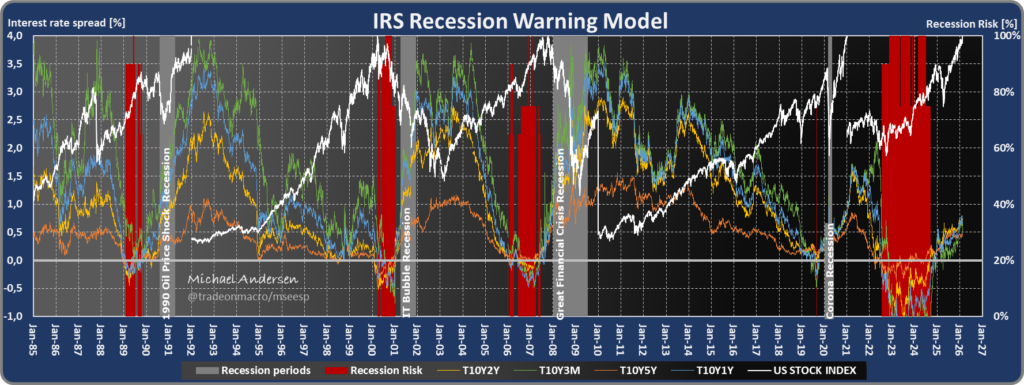

Makromarkedet – fortsat i boom fasen – med jobmarkedet i kraftig afmatning

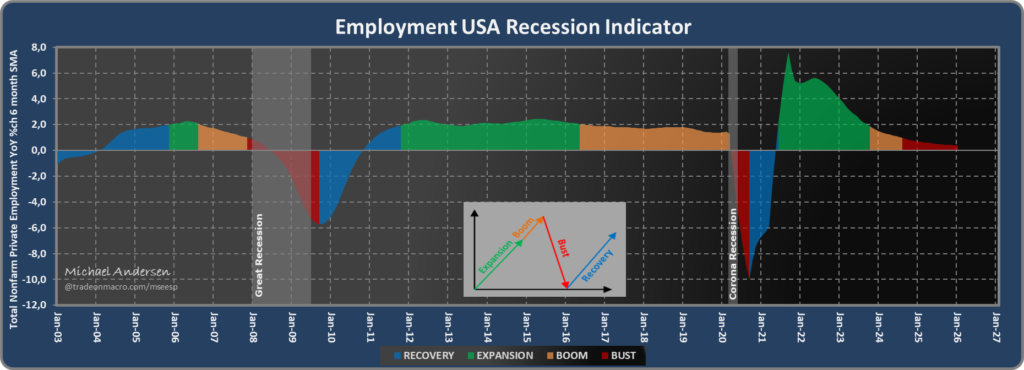

Makromodellerne viser meget modsatrettede signaler. IRS modellen signalerer fortsat recession, fordi alle rentekurverne er de-inverteret (se figur 4). Derimod er jobskabelseskurven nu tydeligt i en fase (rød kurve), hvor der traditionelt er recession. Jeg vil dog erkende, at der højst sandsynligt er tale om et paradigme skifte, dvs. vi er sikkert langsomt på vej ind i historisk periode, hvor jobs bliver erstattet af AI. Dog fortsat på et lavt niveau, men en begyndende trend. Hvorfor paradigme skifte? Fordi der er fortsat ret markant BNP vækst i USA, hvilket der ikke plejer at være med jobskabelsen i rød som vist i figur 2, dvs. vi kan ikke regne med jobskabelseskurven alene, og den viser evt. en ny situation, hvor det er muligt at have vækst samtidig med afvikling af jobs og overførsel til “borgerløn”.

Figur 2: USA Employment Situation

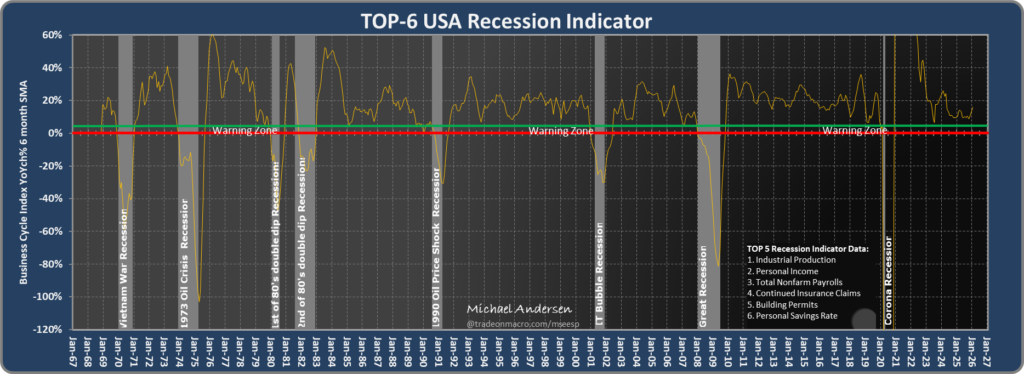

TOP-6 modellen i figur 3 holder sig endnu over advarselslinjen, så på basis af figur 3, kan man fortsat godt være placeret i aktiemarkedet, men figur 4 angiver, at nedskalering skal påbegyndes, hvis man tror på modellerne.

Figur 3: TOP-6 USA Recession Indicator

Jeg er stadig både og. Har fortsat skaleret ned på pension og aktiepositioner med solidt afkast. Disse bliver nu langsomt reinvesteret, dvs. over flere måneder, hvis en korrektion skulle komme. Derudover har jeg investeret i flere forbrugsorienterede solide udbytte- og valueaktier som eks. KraftHeinz (håber på, at der under alle forhold spises ketchup 😊), Amcor og Target. Holder fortsat alle mine guldinvesteringer, mens jeg har solgt sølvmineaktierne. Derudover har jeg en række index, som jeg altid kører igennem med som månedsinvestering (det er i mine øjne den bedste investeringsstrategi – med den gennemsnitlige købskurs modellen giver).

Figur 4: IRS Recession Warning Model

Vi kan således opsummere på basis af ovenstående kurver:

- Figur 2: Jobvæksten YoY skal være > 2% = IKKE OK, men ny meget flad udvikling (nyt fladt negativt signal)

- Figur 3: TOP-6 Business Cycle Index over den grønne advarsellinje = OK

- Figur 4: IRS RECESSION Warning Model = IKKE OK

Status: Vi er i boom fasen. Aktiemarkedet (US SPX) ser ikke ud til teknisk at være toppet, hvorimod Nasdaq viser, at der evt. er “ugler i mosen” med en multiple top a la 2021 og maksimum værdi i oktober 2025. Husk på, at modellerne i figur 2 og 3 er lagging, dvs. de vil først bekræfte recessionen, når den er indtruffet. Vi har kun figur 4 som varsel inden recessionen, og dermed inden aktiemarkedet topper. Denne model giver stadig et stærkere signal traditionelt om recession. Det har den dog gjort i den længste periode i historien, så min hjerne arbejder med en evt. tilpasning af IRS modellen til det nye makroøkonomiske miljø, hvor den primære faktor er, at markedet nu er helt sikker på, at FED/ECB kommer med den helt store redningskrans ved enhver større korrektion.

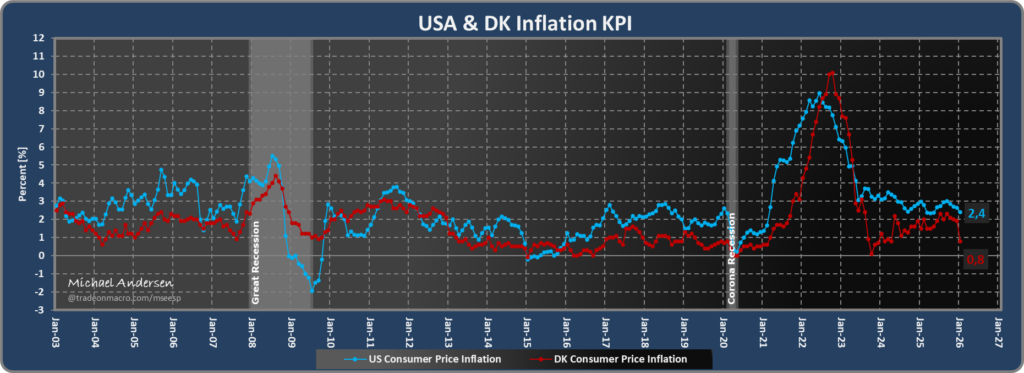

Inflationsituationen

Inflationen er faldet igen i DK og er nu helt nede på 0,8% YoY, hvilket er et voldsomt fald. Hovedårsagen er fjernelsen af elafgiften, dvs. en af regeringens valgflæsk operationer.

Inflationen i USA nærmer sig med 2,4% målet på 2%, hvorved ny rentesænkning kan komme på tale.

Figur 5: Inflation i USA og DK

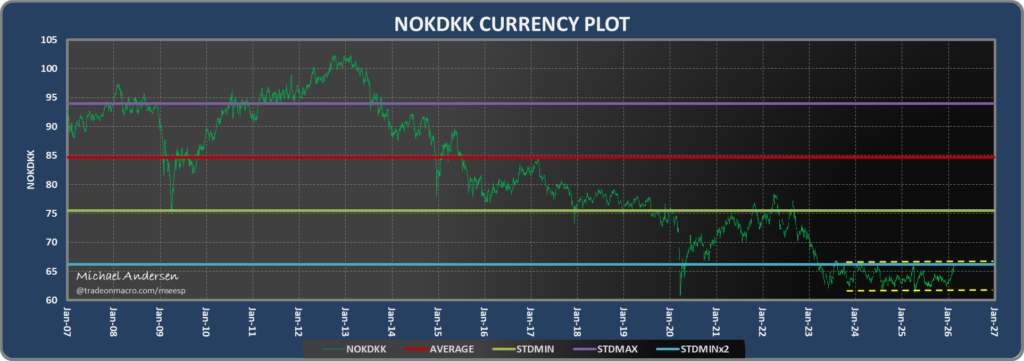

Valutakurssituationen

NOKDKK arbejder fortsat i 0,62-0,66 kanalen, hvor den har dannet en multiple W-formation, men vi er nu i den øvre del af kanalen, hvilket er positivt for kvartalskøbet, hvis kursen i lighed med de andre år korrigerer ned igen gennem 2026. Analytikerne mener dog, at en svag styrkelse er på vej i NOKDKK og vurderer, at target er 0,68 for 2026 (dette er dog ikke langt fra den nuværende kurs på ca. 0,66).

Figur 6: NOKDKK udviklingen

Telenor Analyse/Økonomi

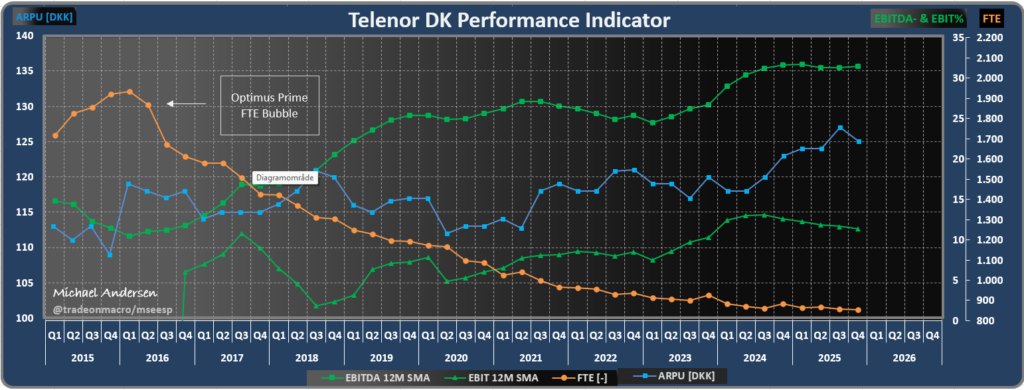

Telenor er kommet fint fra start i 2026 forstærket efter Q4-2025 regnskabet, som var godkendt på revenue og overraskede positivt på EPS – tabel 2 nedenfor – hvorfor TEL aktien også er gået meget frem de seneste 2 måneder.

Figur 7: Telenor DK Performance KPI’s

Telenor handler nu med en P/E værdi på 20-22. Vi er således i den høje ende historisk – afspejlet i den høje aktiekurs.

Tabel 2: Telenor Group Financial Highlights

Der var flg. kommentarer om Danmark ifm. Q4-2025 regnskabet:

- Across markets, churn continued to rise. We also expected significantly sharpened price competition in Finland. We nevertheless added 59,000 new postpaid customers in Sweden and Denmark during the quarter, while seeing a total of about 25,000 postpaid subscribers leave us in Norway and Finland amid high promotional seasonality. I’ll now take you through each market in some more detail. Norway remained the strongest contributor at 2.9% growth underpinned by healthy ARPU trends with 5% for mobile and 6% on fixed broadband. In Sweden, mobile service revenues rose 4.5%, offsetting a 5% managed decline in fixed service revenues, as talked about, and we posted strong mobile net ads of 45,000 in Sweden, helped by a successful black month with strong traction in 5G broadband. In Denmark, service revenues grew by 3.6%. A new development is that all Danish operators have increased list prices over the last months. Still, the market remained highly promotional in Q4.

- Telenor Denmark continued to execute commercially while relentlessly tweaking costs, leading to an EBITDA growth of 5.8%. The small UPEX increase was mainly due to higher commissions from external retail.

- in ’26, there are still costs related to the transformation efforts which will carry out through the year. As we’ve been clear on in the past, in Denmark, we have a big BSS project on the go. But of course, the transformation program will continue with some local variances depending on where they are in their relative transformation efforts. But the areas that I touched on, whether it be shared services, getting rid of technology debt, procurement, those are things that will span across.

Analytikere er generelt positivt stemt over Telenor‑aktien efter Q4-2025 regnskabet.

Telenor vurderes som en sund, defensiv og attraktiv nordisk teleinvestering med opadgående potentiale. Især fremhæves:

- Stærk udvikling i Norden

- Markant EBITDA‑vækst

- Attraktiv kapitaltilbageførsel (udbytte + buyback)

- Flere opjusterede kursmål (op fra 168-190 NOK)

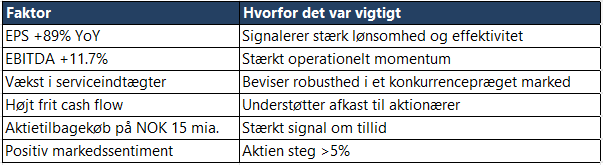

Aktiekursen er derfor også steget kraftigt efter regnskabet, hvor de vigtigste årsager er:

Tabel 3: Årsager til den seneste stigning i Telenor aktiekurs

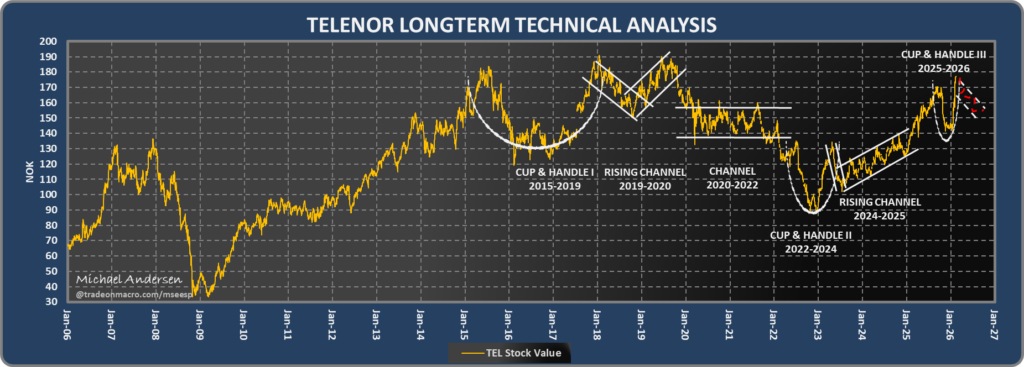

Figur 8 viser således teknisk bud på aktiekursudviklingen i 2026-2027, dvs. en meget hurtig opstået cup and handle formation, hvor vi nu er i den sidste del af den kraftigt opadgående bevægelse >20% på en måned (cup)), hvilket vil blive afløst af en nedadgående korrektion i 2026 (handle).

Figur 8: Bud på TEL kursudvikling i 2026-2027

Konklusion

Konklusion på køb af Telenor aktien er, at aktiekursværdien er overkøbt på den korte bane med RSI (Relative Strenght Index) over 75, dvs. ligger i toppen af den teknisk stigende kanal i figur 8. Telenor udbetaler et attraktivt udbytte på 9,7 NOK i 2026 og dermed ca. 5,4% udbytteprocent. Så Telenor er fortsat en god udbytteaktie med større grad af stabilitet i en urolig tid.

Så er der afgørelsen af engangs- eller kvartalskøb. Kortfattet kan det opsummeres således:

– Makrosituationen: Kvartalskøb har en fordel – kommer der recession – vil Telenor falde markant, fordi P/E = 21 = høj aktiekurs

– Telenor teknisk formation: Kvartalskøb har en fordel, fordi vi er i toppen af den tekniske kanal og/eller cup and handle formationen – se figur 8

– Udbytte/dividende: Engangskøb

– Valutakurs teknisk formation: Kvartalskøb. NOKDKK handler p.t. i den øvre del af range, dvs. DKK bliver vekslet til færre NOK end i de seneste par år.Min vurdering er derfor, at kvartalskøb er det bedste valg i år. Bonus er ikke længere et lotteri, så køb naturligvis maksimalt, hvis du har råd. Personligt vælger jeg derfor at købe 5% kvartalsvis.

Rigtig god fornøjelse med programmet – kommer retur efter 2. kvartalskøb i maj måned.

Happy Trading!

Michael

“Markedet frygter recessioner, men det hader usikkerhed mere — derfor belønnes dem, der tør handle i tågen.”

“Teleindustrien er kedelig, indtil verden brænder — så bliver den pludselig systemkritisk.”

“Når nationer bygger mure, bygger investorer positioner.”

“Guld er ikke en investering; det er en protest.”