Disclaimer: Intet af dette er en anbefaling om at købe Telenor aktien og/eller skal betragtes som finansiel rådgivning. Foretag ikke beslutninger omkring investering i Telenor aktien baseret på denne blog. Ligeledes kan jeg ikke garantere 100% for informationerne på denne blog og dermed fri for ansvar. Jeg rammer tit ved siden af "skiven" 🙂

Velkommen til den årlige analyse af Telenor ESP programmet – første udgave på eget site.

Da jeg skrev de sidste linjer af dette nyhedsbrev hørte jeg: “Sweet Dreams are made of this – who am I to disagree” af Eurythmics, hvilket er en udmærket epigraf for min skepsis overfor de amerikanske aktiemarkeder i fortsat fremgang – mere under makroøkonomi afsnittet. Vi starter sædvanen tro med den sarkastiske humor gonzo betragtning på de overordnede national- og geopolitiske trusler.

Havde en rigtig fin juleferie, som dog blev afbrudt af en gevaldig snotnæse, hvor jeg kortvarigt var i tvivl, om jeg var blevet en del af Statens Smitte Instituts frygtindgydende “mørketal”, dvs. smittet med den nyeste variant af Corona Wuhan GangLab Style, HMPV, svine- og/eller fugleinfluenza. Ved ikke helt, hvad der ramte mig, men heldigvis varede det kun én dag; på dag 2 så jeg en særdeles opkvikkende film med Jennifer Lawrence, blev hurtig i frækkeri replikken igen og derfor erklæret helt rask af min – knap så gonzo – klart bedre halvdel Jeannette. Medierne skriver fortsat meget om risiko for både den ene og den anden pandemi, så intet nyt der. Vi satser på, at der ikke bliver erklæret noget som helst i den dur, og dermed fortsat frihed og fremgang!

Nægtede i lighed med de foregående 4-5 år at se MF’s nytårstale, så var nødt til at læse den. MF giver stadig indtryk af at være med i Ringenes Herre med sin konstante snak om “Mørkets kræfter” (hint til Rusland). Nytårstalen var således igen en sand strøm af falbelader, platituder og frygtporno baserede henvisninger til trusler om dit/dat, ingen positivitet og konkrete løsninger. Det er rimeligt i den forbindelse at tænke: Fint nok med alt dit brok – hvad ville du gøre? Det kan du læse her, men indlægget indeholder så meget positivisme og liberalisme, at du skal bede om et password for at få adgang 😊

For igen at understrege, at det ikke har noget med MF’s køn at gøre, vil jeg skamrose en anden kvinde – DT’s pressesekretær Karoline Leavitt. Hvilken 27 årig veltalende og charmerende begavelse af en kvindelig snakkemaskine, men det er jeg sikkert den eneste, der synes – med tanke på, hvem der er hendes chef! Apropos DT er han naturligvis retorisk ude af kontrol med sine ytringer om køb/overtagelse af Grønland, Canada og Gaza. Det er den forretningsmæssigt resultatorienterede DT 2.0 og ikke Sleepy Joe 0.2, så der er fart på, og DT tromler meget udansk derudad. Han skaber dog resultater. SMV regeringen bevilgede på rekordtid 15 mia. til at opgradere forsvaret af Grønland, hvilket MF i øvrigt havde lovet allerede i 2019, dvs. den velkendte snak og ingen handling (udover minkudryddelsen [kun et fåtal af avlerne har fået erstatning] og fjernelsen af vores alle sammens højt elskede store bededag).

Udover ovenstående vil det i 2025 være den geopolitiske situation med Kina, dvs. Taiwan: “Will Xi or Wont Xi” samt Rusland, Ukraine og Mellemøsten, der kan være black swan hændelser – og dermed detonator for markant P/E (PriceEarning) nedregulering af Telenor aktiekursen – hvis du tænker – hvad har dette med Telenor at gøre? 😏

Således gonzo beriget med de vigtigste makro- og geopolitiske risici videre til den faktuelle ESP2025 del.

Opsummeret i kort udgave: ESP2025 har god sandsynlighed for bonus. Vi er startet stærkt ud. Aktiekursudviklingen vil fortsat være volatil pga. risikoen for recession. Engangs- eller kvartalskøb vil være stort set lige i år, hvis der ikke kommer recession. Kommer der recession, vil kvartalskøbet være en fordel. Valget vil således afhænge af præference. Hvis du synes, det er for svagt, og der skal foretages en anbefaling, så læs konklusionen og gør som mig 😊.

Har du travlt og har valgt metode, kan du således blot stoppe med at læse nu 😉

Bonussituationen

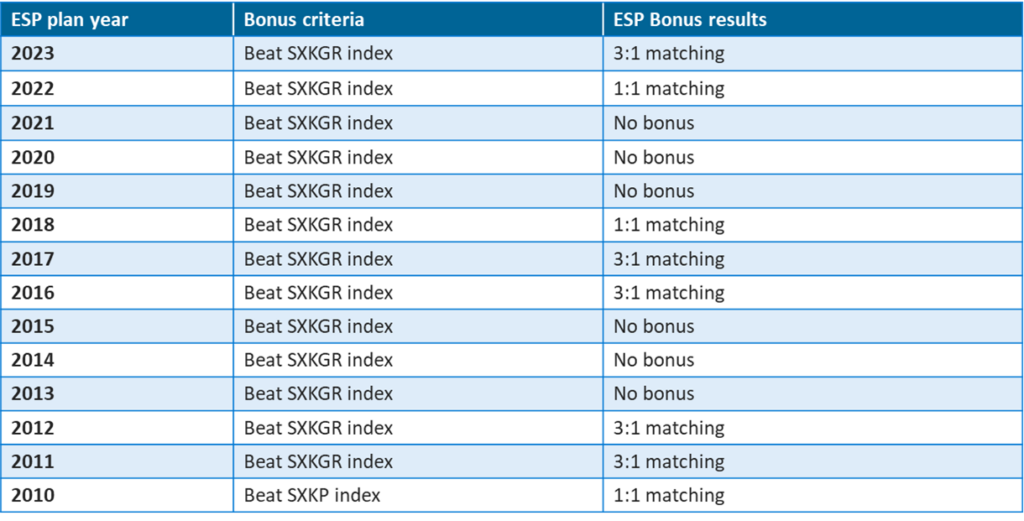

Vi fik 3:1 bonus på ESP2023. Det giver nedenstående tabel 1 oversigt over bonustildelingen. Ser stadig et sinusmønster, hvor vi er i de gode år med bonus:

Tabel 1: ESP bonusresultaterne fra 2010-2024

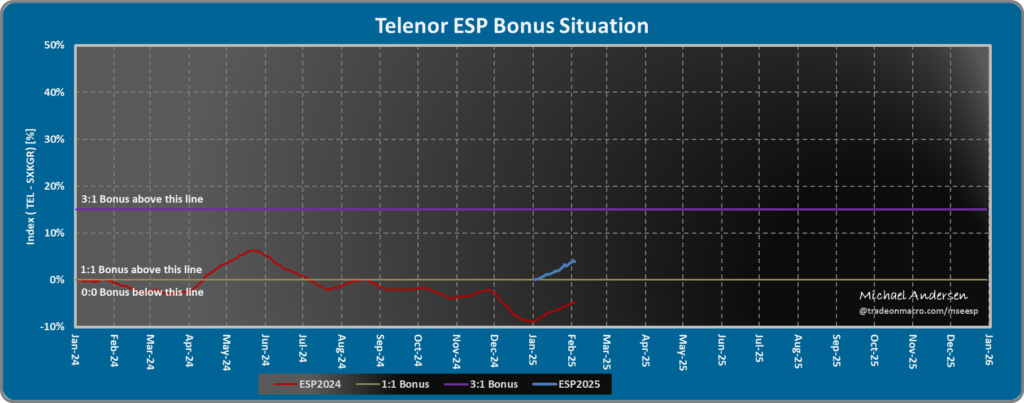

ESP2025 bonuskurven nedenfor i figur 1 er startet stærkt ud med ca. 4% føring over SXKGR (Stoxx Euro Telecom Index).

Figur 1: Bonussituationen for ESP2024 og 2025

På trods af den gode start for ESP2025, så er det naturligvis for tidligt at konkludere på slutresultatet. Mht. ESP2024, tror jeg, at den røde kurve vil bevæge sig mod 1:1 linjen og så “snige” sig frem deromkring i 2025 (NB: Det nye Optio site viser p.t. ikke bonuskurverne korrekt).

Makromarkedet – fortsat i boom fasen

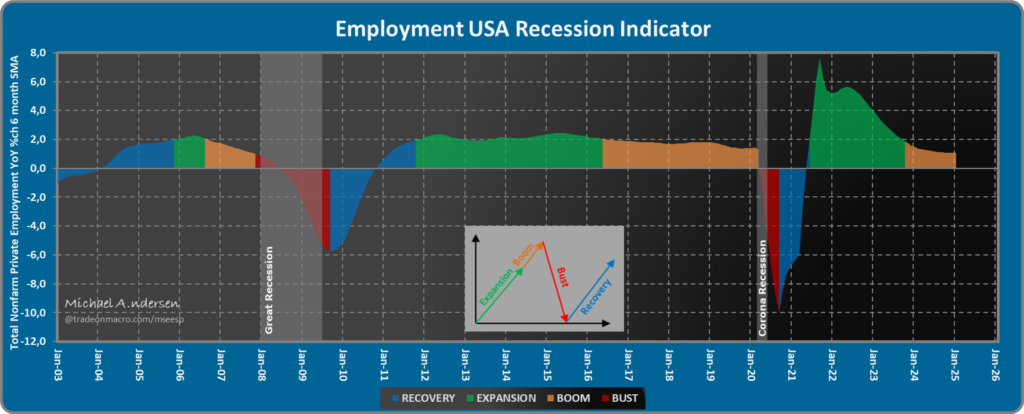

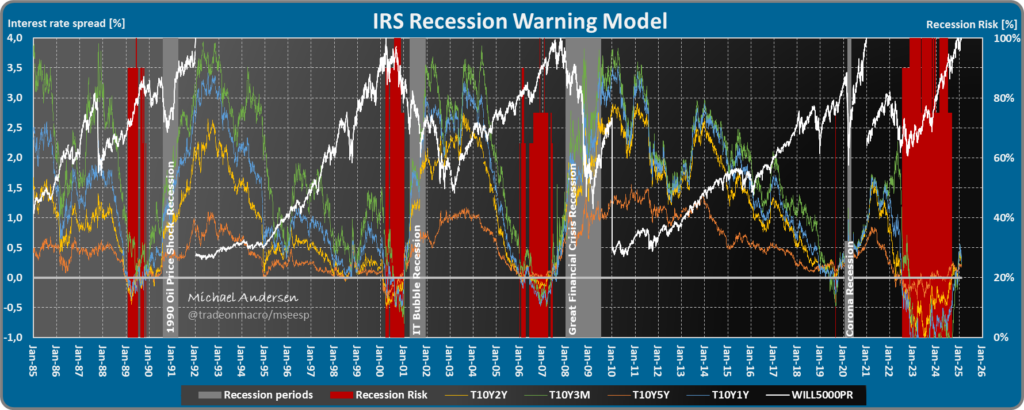

Makromodellerne nedenfor skal stå deres test i 2025. Årsagen er, at IRS modellen nu signalerer recession i nærmeste fremtid (6-12 måneder), fordi alle rentekurverne er de-inverteret (se figur 4). Dette matcher min skepsis overfor det amerikanske aktiemarked med reference til epigrafen i indledningen. På den anden side, må jeg indrømme, at FED manøvrerer godt i denne cyklus (det er dog inkl. en voldsom pengetrykning under Sleepy Joe 0.1). Dette kan ses på jobskabelseskurven i figur 2. Det er lykkedes indtil videre at skabe en flad konstant jobvækst på 1-1,5% a la perioden 2016-2020, men en pludselig katalysator kan ændre dette. Hvad kan denne katalysator være? Udover de geopolitiske emner i indledningen, kan det være FED stop af M2 pengetrykning (så har DT 2.0 et problem, som han sikkert også vil få skylden for), inflation og dermed rentestigninger fra FED, DT handelskrig ude af kontrol eller energisituationen, dvs. mangel på enten gas eller olie (nuværende amerikanske shale oliefelter er på vej mod top produktion).

Figur 2: USA Employment Situation

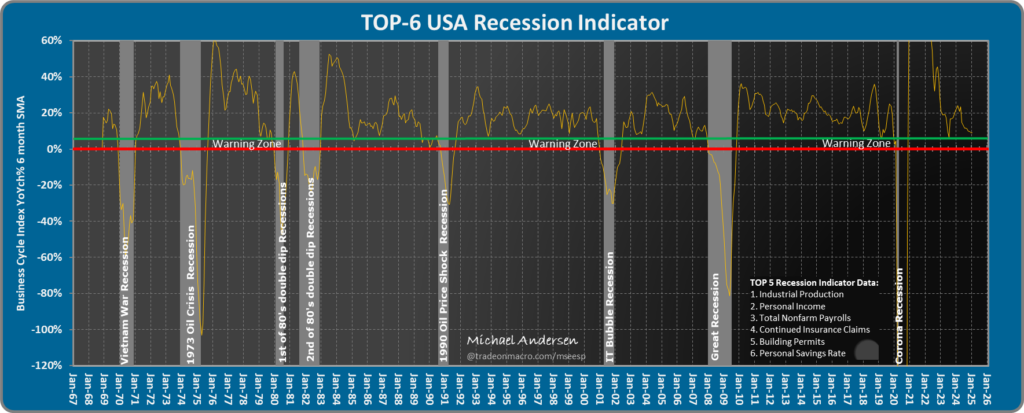

TOP-6 modellen i figur 3 holder sig også endnu over advarselslinjen, så på basis af figur 2 og 3, kan man fortsat godt være placeret i aktiemarkedet, men figur 4 angiver, at nedskalering skal påbegyndes, hvis man tror på modellerne.

Figur 3: TOP-6 USA Recession Indicator

Jeg er både og. Har skaleret ned på pension og aktiepositioner med solidt afkast, men samtidig har jeg også købt op med arme og ben i danske aktier det seneste halve år, fordi DK aktier er faldet så meget, dvs. opkøb på den virkelig lange bane og ligeglad med evt. recession, dvs. jeg “ruller” nu mine investeringer. Har købt Novo, Genmab, GN, Carlsberg, Solar, Mærsk, Torm, Norden (igen). Derudover løbende de seneste mange år guld, som jeg holder herfra og næsten til evigheden – guld er nu i all time high næsten 3.000 $ – pga. af den førnævnte uro i Verden – herunder den seneste fremgang som følge af usikkerheden omkring DT’s politik. Guld er således indtil videre et af de bedste aktiver i år med et YTD afkast på 11% (NB: Ikke en købsanbefaling – guld er ekstremt overkøbt – husk Warren Buffets regler).

Figur 4: IRS Recession Warning Model

Vi kan således opsummere på basis af ovenstående kurver:

- Figur 2: Jobvæksten YoY skal være > 2% = IKKE OK, men flad udvikling (mildt negativt signal) 🔻

- Figur 3: TOP-6 Business Cycle Index over den grønne advarsellinje = OK 🟢

- Figur 4: IRS RECESSION Warning Model = IKKE OK 🔴

Status: Vi er i boom fasen. Aktiemarkedet (US SPX) ser ikke ud til teknisk at være toppet, hvorimod Nasdaq evt. er ved at lave en multiple top a la 2021. Ovenstående makromodeller advarer om recession, men der er ikke signal fra alle endnu, så ingen grund til panik. Husk på, at modellerne i figur 2 og 3 er lagging, dvs. de vil først bekræfte recessionen, når den er indtruffet. Vi har kun figur 4 som varsel inden recessionen, og dermed inden aktiemarkedet topper. Denne model giver nu et stærkere signal traditionelt om recession.

Inflationsituationen

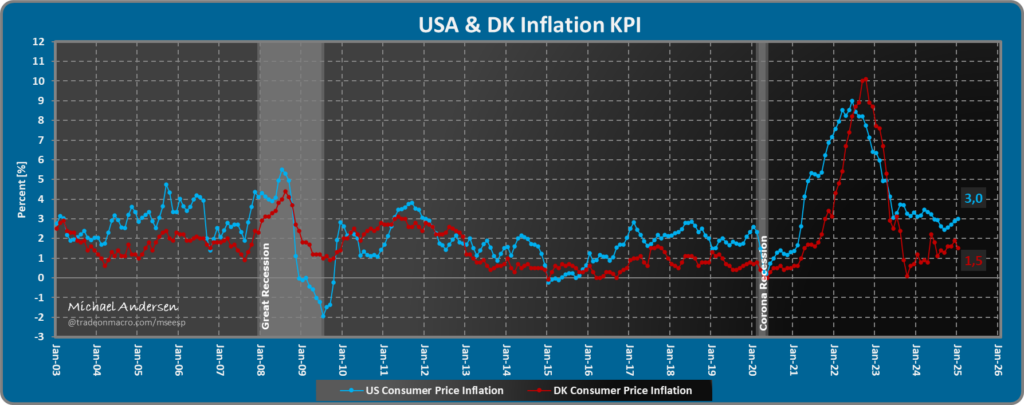

Inflationen er faldet igen i DK og er nu på 1,5% YoY, men USA er fortsat for høj med 3,0% YoY (mål er 2%); derfor er FED på hold med rentesænkningerne, men det er en svær balancegang, fordi de deflationære kræfter fra DOGE besparelserne og handelskrig hurtigt kan få inflationen til at forsvinde. Vil tro, at hvis FED ser blot en mindre nedgang i inflationen, så sænker de renten – i øjeblikket er inflationen stigende jf. de 5 sidste blå prikker i figur 5.

Figur 5: Inflation i USA og DK

Valutakurssituationen

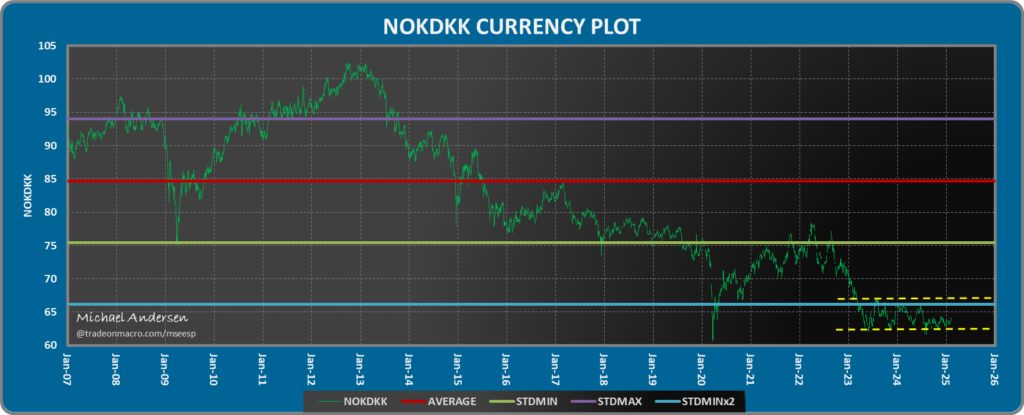

NOKDKK har dannet en multiple W-formation. Mit bud vil være 2025 op- og nedgang i den angivne kanal jf. figur 6.

Figur 6: NOKDKK udviklingen

Telenor Analyse/Økonomi

Telenor er kommet fint fra start i 2025 forstærket efter Q4-2024 regnskabet, som var godkendt på revenue og overraskede positivt på EPS – tabel 2 nedenfor – hvorfor TEL aktien også er gået frem de seneste 2-3 måneder.

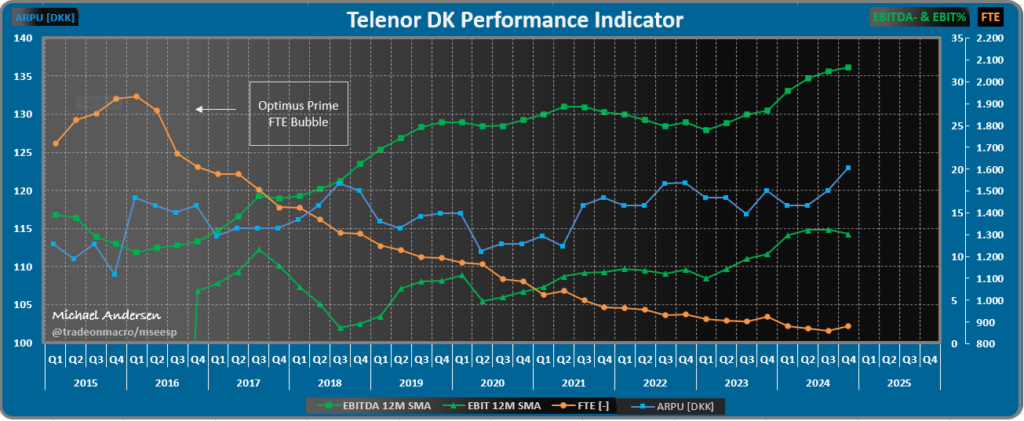

Figur 7: Telenor DK Performance KPI’s

Telenor handler normalt med en P/E værdi på 15-20. Vi er p.t. i den lave ende omkring 10, så på den måde er Telenor undervurderet.

Tabel 2: Telenor Group Financial Highlights

Der var flg. kommentarer om Danmark ifm. Q4-2024 regnskab pressekonferencen, som var CEO Benedicte Schilbred Fasmer og CFO Torbjørn Wist’s ilddåb:

- I’d like to start with Denmark where we actually had a quite good development and growth in a demanding market and which has been demanding for quite some time

- We saw a strong net addition in both Sweden and Denmark in the quarter. Mobile service revenues grew close to 5% for the quarter in Denmark

- Coming a little bit back to your Nordic or European question, we certainly hope that the regulatory constraints will be less heavy going forward and that it will allow us to actually look at some industrial or in-market consolidation. For us that would be particularly relevant in Sweden and Denmark

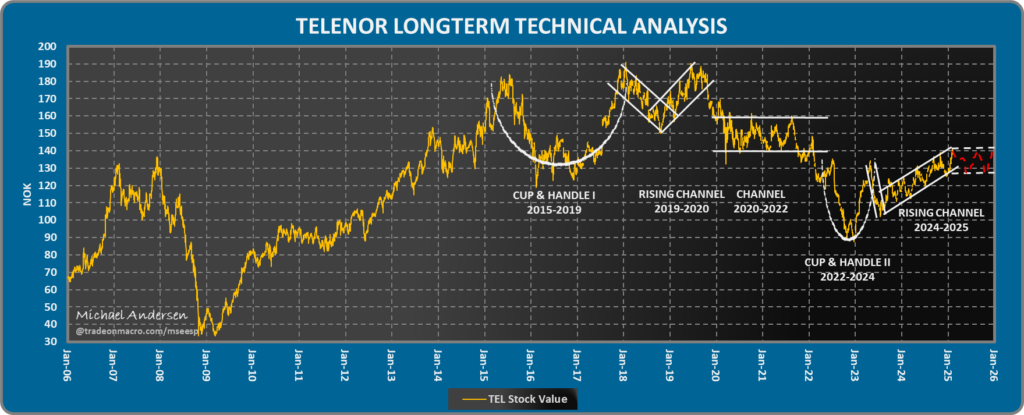

Blandt det generelle analytiker korps har 13 køb, og 7 har hold anbefaling – ingen salgsanbefalinger og target omkring 160 NOK, dvs. ca. 14% upside – og således igen bekræftelse af undervurdering af markedet. Dette passer dog ikke med mit angivne tekniske slutmål i figur 8 nedenfor, hvilket er min subjektive holdning til, at analytikerne overvurderer (i lighed med de seneste år).

Figur 8 viser således teknisk bud på aktiekursudviklingen i 2025-2026, dvs opadgående kanal, der formodentlig bliver ændret til horisontal “ubeslutsom” kanal. Bliver der recession vil det blive en kraftigt nedadgående reaktion/kanal a la 2H2019-1H2020 (C19 recessionen).

Figur 8: Bud på TEL kursudvikling i 2025-2026

Konklusion

Konklusion på køb af Telenor aktien er, at aktiekursværdien er overkøbt på den korte bane med RSI (Relative Strenght Index) over 65, dvs. ligger i toppen af den teknisk stigende kanal i figur 8. Telenor udbetaler et attraktivt udbytte på 9,6 NOK i 2025 og dermed ca. 7% udbytteprocent. Så overordnet set kan Telenor p.t. betragtes som en relativt kedelig aktieobligation med dividende og tilhørende bonus lotteri.

Så er der afgørelsen af engangs- eller kvartalskøb. Kortfattet kan det opsummeres således:

– Makrosituationen: Engangskøb/kvartalskøb ligeværdige – afhænger af recession/soft landing i 2025

– Telenor teknisk formation: Kvartalskøb har en fordel, fordi vi er i toppen af den tekniske kanal – se figur 8

– Udbytte/dividende: Engangskøb

– Valutakurs teknisk formation: KvartalskøbMin vurdering er derfor, at engangs- og kvartalskøb er næsten jævnbyrdige i år. Recession kan som altid være enkeltstående faktor til at ændre dette. Bonus er et lotteri, så hvis du har råd, skal du altid købe 4%. Personligt vælger jeg at købe 4% kvartalsvis.

Rigtig god fornøjelse med programmet – kommer retur efter 2. kvartalskøb i maj måned.

Happy Trading!

Michael

P.S: Har fortsat ikke fået svar fra Skatteetaten i Norge omkring tilbagesøgning af Telenor udbytteskat (til maj er der gået et år).

”Sweet Dreams are made of this – who am I to disagree”.

Af Eurythmics (og Michael 😊)